印花税按次和按月申报的区别(印花税按月还是次报)

新印花税法执行后的首个大征期来了,对于按季申报印花税的纳税人来说需要注意了,10月大征期,按季申报印花税跟之前不一样了.

根据新印花税法规定,印花税是按季、按年,或按次计征,其中应税合同、产权转移书据等可以选择按季或按次申报缴纳印花税,应税营业账簿可以选择按次或者按年申报缴纳印花税,但是各地规定上可能有所不同,有的地方直接规定了营业账簿印花税按年计征.

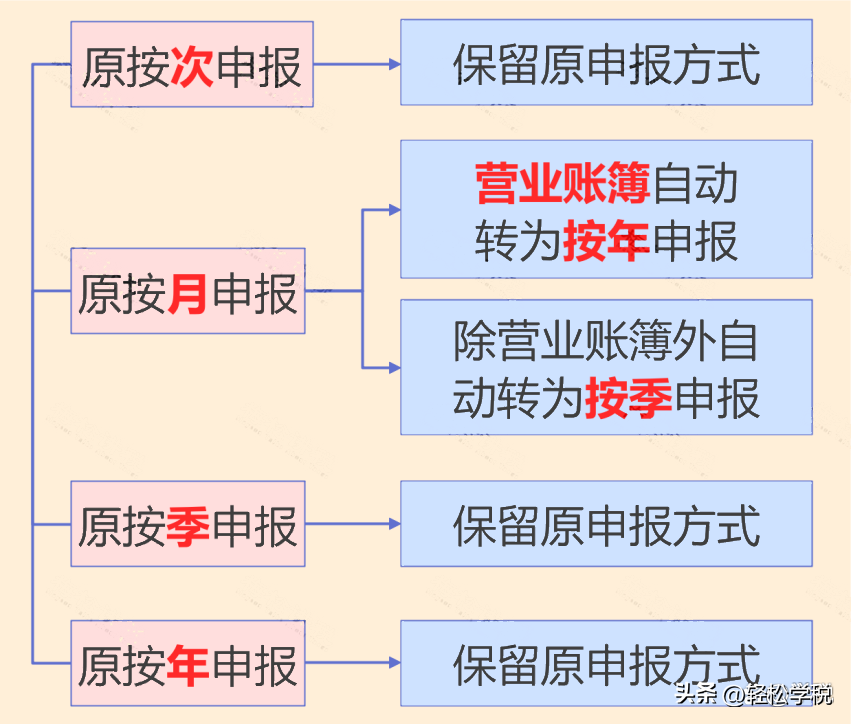

需要注意的是,这里已经没有了按月计征的情形了.具体之前按次、按月申报的变化,可以参照下图:

之前按月申报的,系统一般会直接自动转为按季申报,具体大家可以去电子税务局税(费)种认定信息查询中看一下,如果原按月的没有自动变更为按季,建议联系一下当地税务主管机关.

如果查询发现没有按期申报的税种认定,则需要先进行税种信息认定.但是如果是按次申报的话,不需要进行认定印花税税种信息.

同时,需要提醒大家的是,2022年10月25日前,需要完成2022年7-9月的印花税申报工作,如果不能按时完成,或将产生涉税风险.

有些小伙伴可能第一次接触印花税的按季申报,对于操作流程可能不熟悉,我们顺便简单给大家讲一下新印花税法下的纳税申报流程.

1、一般如果进行了税种认定,直接从电子税务局我的待办里就能进入印花税的申报页面.如果没有进行税种认定,直接搜财产和行为税,就能找到印花税的申报入口.

2、然后进行税源采集,多数人需要采集的是2022年7月1日之后的税源信息,所以在税源采集页面需要选择“新增税源”.

3、如果之前进行了税种认定,那么税源采集比较简单,只需要填写“应税凭证书立日期”和“计税金额”这两项内容.如果内容比较多,建议直接用导入模板功能批量导入.

如果之前没有进行税种认定,或者按次申报,需要自行增加税源明细,分别填写应税凭证名称、税目、税款所属期、计税金额等内容.

4、填写完成后,点击保存,然后进行申报就行了.

需要提醒大家注意的是,如果是按季申报,就算当季度没有印花税,也需要做零申报,否则就会产生逾期申报的后果,可能会影响信用,甚至罚款.

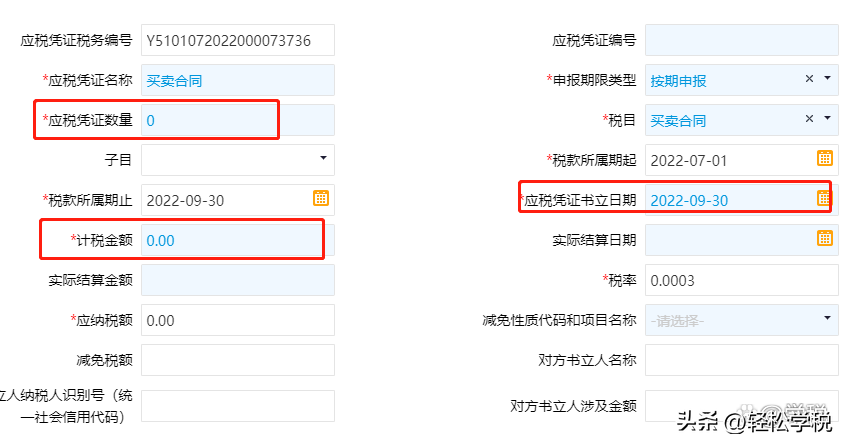

印花税的零申报比较简单,先采集税源信息,然后进行申报即可.在采集税源的时候,应税凭证数量和计税金额都填0,应税凭证日期可以选择所属期的最后一天.

当然,也有个别地方电子税务局因为系统原因,可能计税金额不能填0,否则无法保存申报.对于这种情况有种参考办法是:在计税金额那里随便录入数据,生成纳税数据后,再把计税金额改成0.

需要注意的是,各地税务局具体的操作界面和步骤可能略有不同,但是都比较类似.另外,小微企业的六税两费减免优惠,系统会自动计算减免金额.