材料成本差异借贷方向(材料成本差异通俗解释)

今日初级开考,不少考生反馈来看,今日考了材料成本差异,很大可能加下来的试卷也有可能涉及,从题库中再次抽中,速看材料成本差异知识点!

实际成本法下,企业购入但尚未入库的材料时:

借:在途物资(实际成本)

应交税费——应交增值税(进项税额)

贷:银行存款/应付账款等

验收入库时:

借:原材料(实际成本)

贷:在途物资(实际成本)

此法较为简单.

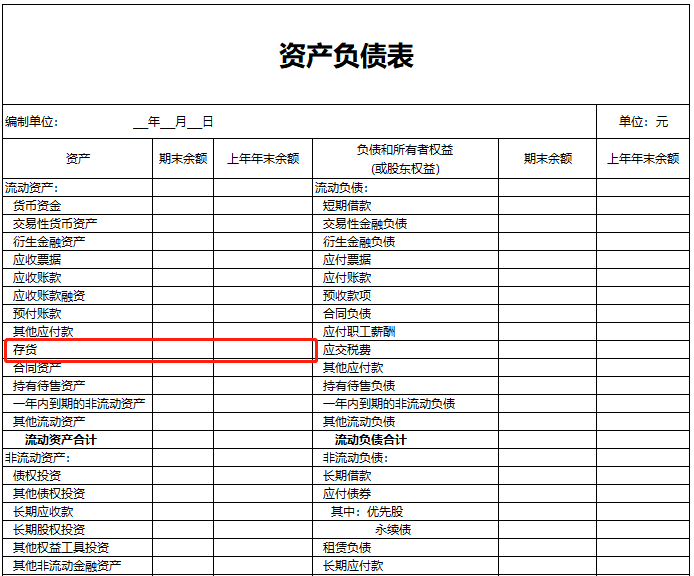

根据考生回忆,本次题目中问“”资产负债表中存货余额填列金额?”首先只要是存货,那么期末账户的余额都统统计入其中,材料成本差异是属于存货,借方代表超支差异,故直接相加即可.

列报金额 = 原材料 + 生产成本 + 半成品 + 库存商品 + 发出商品 + 周转材料 + 材料成本差异等

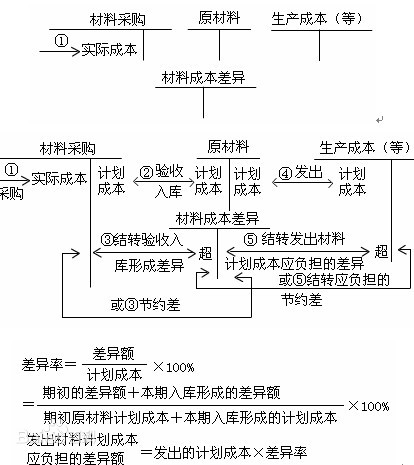

1、公司购入材料

借:材料采购(实际成本)(计划成本下使用的科目)

应交税费-应交增值税(进项税额)

贷:银行存款

2、将购入的材料登记入库,借方按照计划成本的原材料入账,与实际购入成本的差额计入材料成本差异,分为超支差异和节约差异.

发生超支的:

借:原材料(计划成本)

材料成本差异(超支差异)

贷:材料采购(实际成本)

发生节约的:

借:原材料(计划成本)

贷:材料成本差异(节约差异)

贷:材料采购(实际成本)

3、发出材料调整为实际成本计量

计算步骤一:计算本期的材料成本差异率

计算步骤二:发出材料承担的材料成本差异【超支或节约】 = 发出材料的计划成本 * 差异率

差异率 = 总差异 / 总计划成本

= (期初结存材料的成本差异 + 本期验收入库材料的成本差异)/(期初结存材料的计划成本 + 本期验收入库材料的计划成本) * 100%

发生的超支差异

发出材料

借:制造费用/生产成本/管理费用

贷:原材料

发生材料的差异

借:制造费用/生产成本/管理费用

贷:材料成本差异

发生的节约差异

发出材料

借:制造费用/生产成本/管理费用

贷:原材料

发生材料的差异

借:材料成本差异

贷:制造费用/生产成本/管理费用

材料成本差异法用处:

材料采用计划成本核算的企业可以清晰虚列耗料的成本.

企业材料按计划单价划价,其单价相对不变,但虚列耗料成本除了在耗料数量上作文章(如多列生产耗料数量,或将非生产耗料数量计入生产耗料数量)之外,往往在材料成本差异的分配上做手脚,或多分配超支差或少分、不分节约差,从而虚增耗料成本.

这种错分材料厂成本差异的结果,必然造成当月耗用材料负担的材料成本差异率与月末库材料所负担的材料成本差异率不一致的情况,通过计算对比这两类材料成本差异率就可以发现企业错分材料成本差异的端倪.